Il meglio di IFN

Patate: più famiglie acquirenti ma minori quantità per volta

Aumenta, però, la spesa media per atto d’acquisto. Gdo in crescita, in calo il dettaglio tradizionale

Nel consueto approfondimento realizzato da IFN in collaborazione con l’Osservatorio permanente YouGov Shopper, analizziamo una categoria storica e fondamentale per il reparto ortofrutta: le patate.

Nonostante il contesto competitivo e l’ampliamento dell’offerta vegetale, le patate confermano il loro ruolo centrale nelle abitudini d’acquisto delle famiglie italiane, con segnali di tenuta e qualche dinamica interessante per canale e comportamento di consumo.

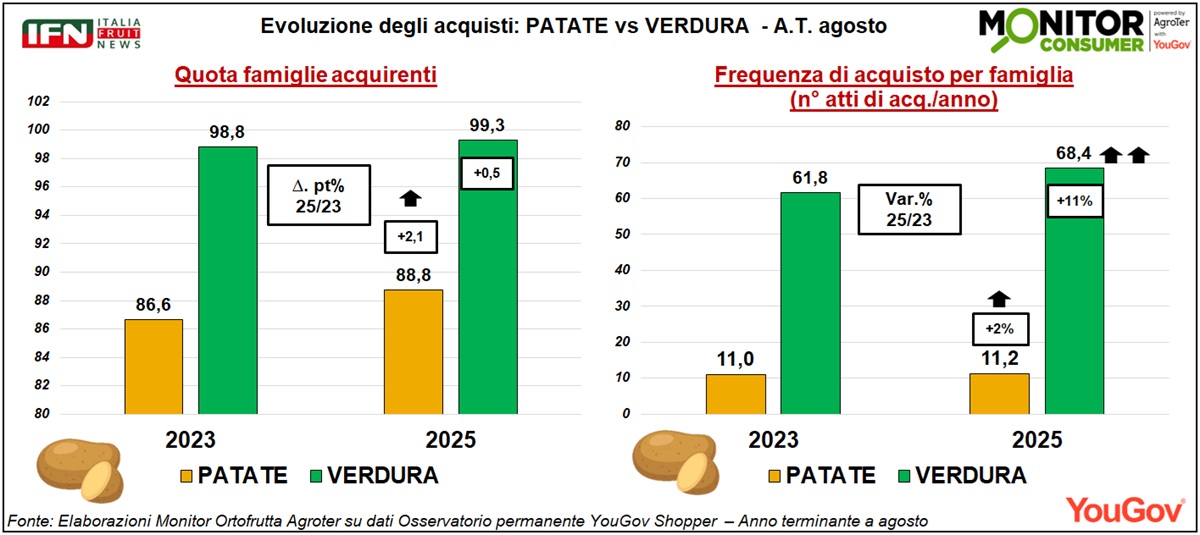

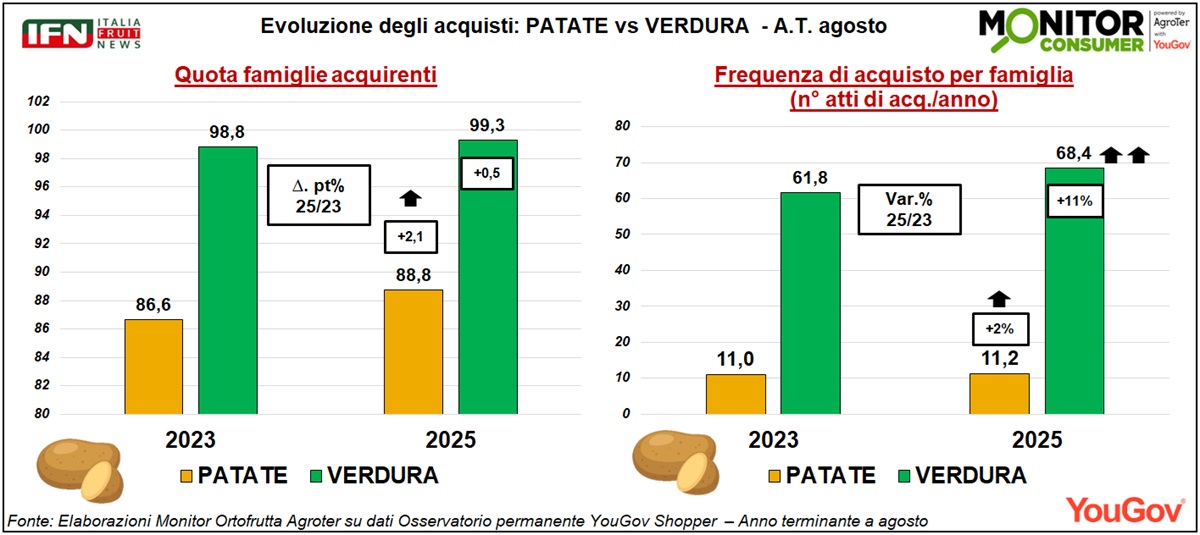

Sempre più famiglie acquistano patate

Nel 2025 la quota di famiglie acquirenti di patate raggiunge l’88,8%, in crescita di 2,1 punti percentuali rispetto al 2023. Un risultato positivo, superiore a quello della verdura, che cresce dello 0,5% attestandosi al 99,3%.

Anche la frequenza d’acquisto aumenta, seppur in misura contenuta: +2% in due anni, con 11,2 atti d’acquisto annui contro gli 11 del 2023. La verdura mostra un incremento più marcato (+11%), e resta su livelli naturalmente più elevati (68,4 atti/anno).

Questi dati evidenziano un progressivo consolidamento del consumo domestico di patate, a partire dalla crescita della penetrazione che dimostra un rinnovato interesse da parte delle famiglie italiane.

Clicca qui per ingrandire

{kind=link}

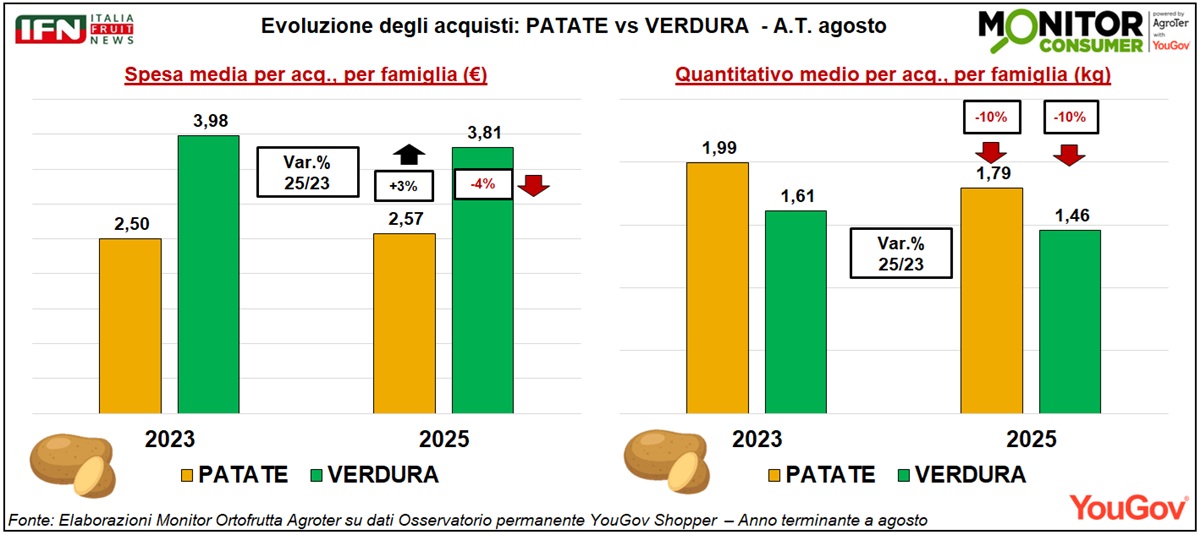

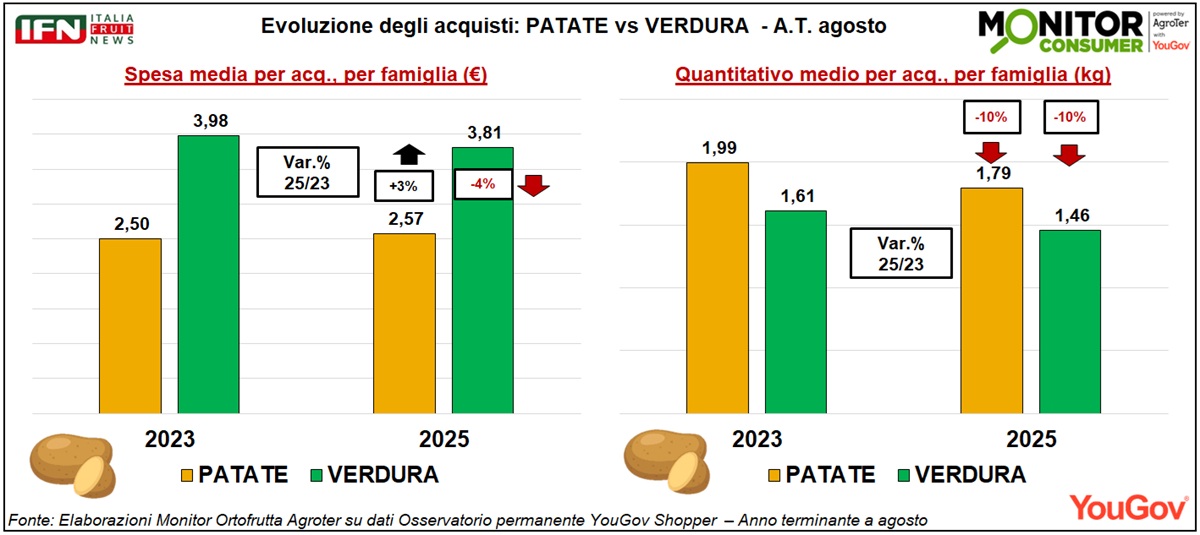

Spesa in lieve crescita, ma calano i volumi acquistati

Sul fronte economico, la spesa media per acquisto di patate registra un leggero aumento rispetto al 2023, il 3% in più, passando da 2,50 a 2,57 euro.

Tuttavia, il quantitativo medio acquistato per famiglia segna un calo significativo: -10%, da 1,99 a 1,79 kg per atto d’acquisto. Un trend analogo si osserva anche per la verdura (-10%), ma nel caso delle patate, oltre all’inflazione, è probabile che ci sia stata una progressiva riduzione delle grammature dei formati acquistati dalle famiglie. A conti fatti, più famiglie italiane comprano patate, aumentando (di poco) la frequenza d’acquisto e mantenendo complessivamente stabile il valore della categoria.

Clicca qui per ingrandire

{kind=link}

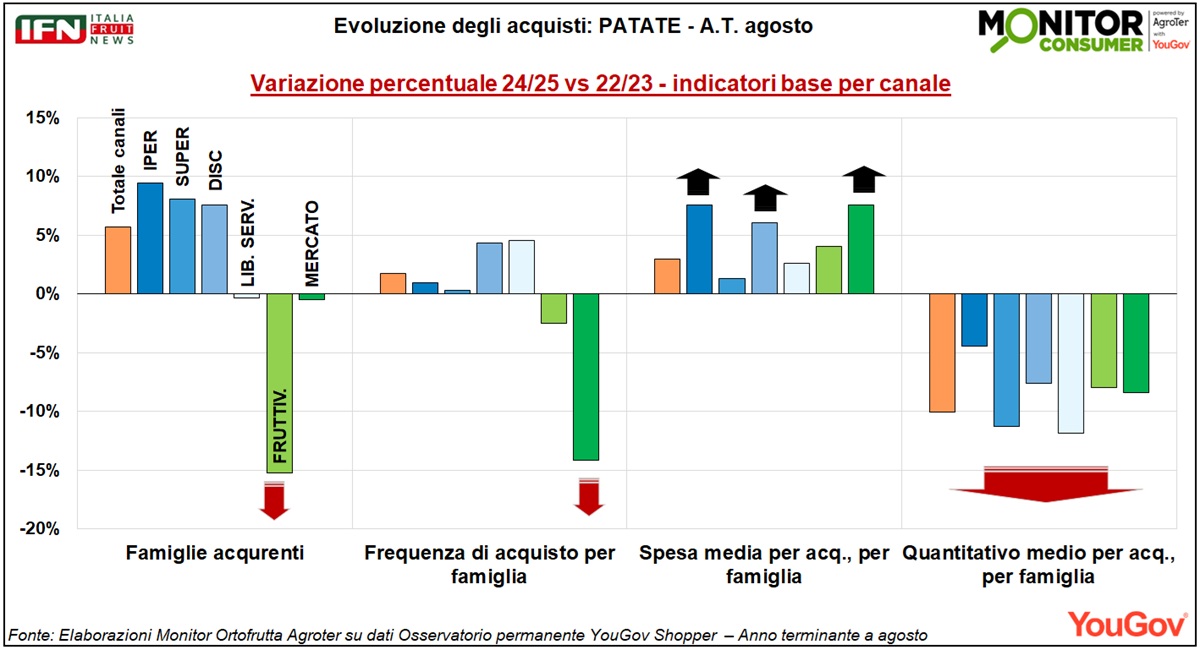

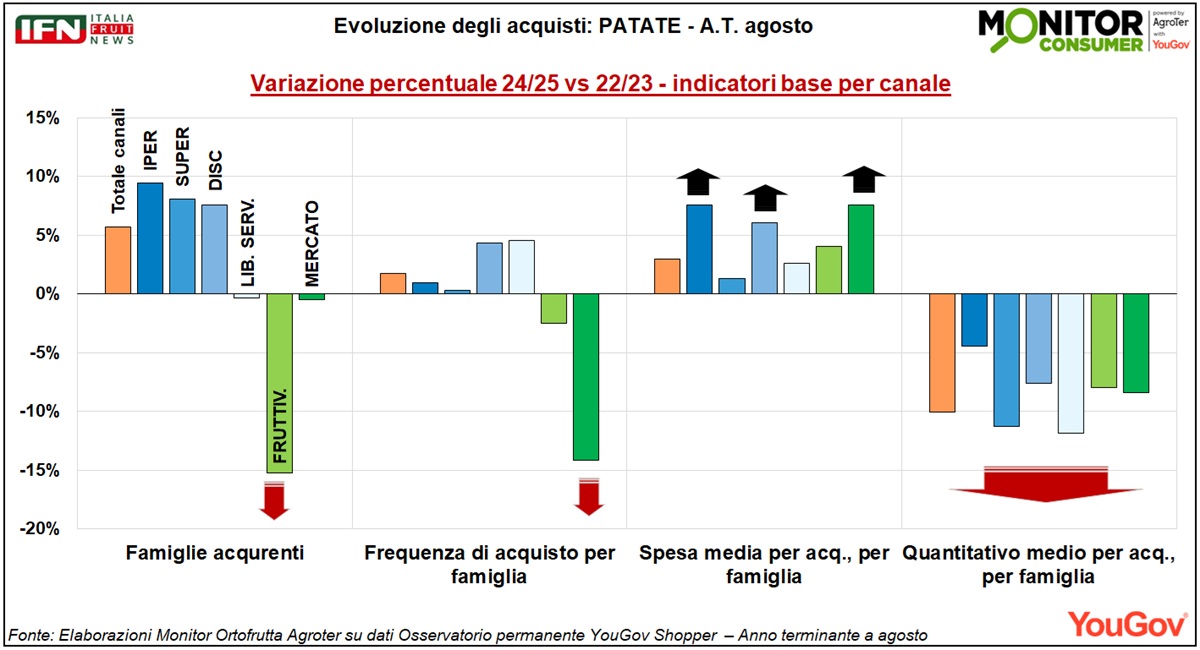

I trend per canale: segnali divergenti tra Gdo e tradizionale

Dalla lettura delle variazioni percentuali tra il biennio 2024/25 e 2022/23, emerge con chiarezza la divaricazione dei comportamenti d’acquisto nei diversi canali di vendita.

Tutti i principali canali della Gdo – ipermercati, supermercati e discount – registrano andamenti positivi nella spesa media per atto d’acquisto, a partire da Iper e discount, in linea con l’aumento dei prezzi medi e con un carrello più “razionale” ma di valore più alto. Anche la quota di famiglie acquirenti cresce in modo consistente in questi canali, con incrementi che superano il 5%; in termini di frequenza d’acquisto la Gdo è in terreno positivo seppure in modo meno marcato.

La tendenza è invece decisamente negativa per il canale tradizionale, che perde terreno su tutti i fronti: -15% di famiglie acquirenti per i fruttivendoli, -14% di frequenza d’acquisto fra ambulanti e rionali.

Si tratta del segnale più evidente di un progressivo spostamento dei consumi verso la Gdo, dove la disponibilità di patate confezionate, l’ampiezza dell’assortimento e la competitività del prezzo stanno determinando un rafforzamento strutturale della categoria.

Clicca qui per ingrandire

{kind=link}

La riduzione generalizzata dei quantitativi medi per atto d’acquisto, osservata in tutti i canali – anche nella Grande distribuzione organizzata – accompagnata da un aumento quasi proporzionale della spesa media per famiglia, conferma che l’inflazione degli ultimi anni non ha scoraggiato i nuclei famigliari, che continuano a considerare la patata un bene primario del carrello alimentare. Piuttosto, i consumatori hanno adottato un comportamento più attento e razionale, acquistando con maggiore oculatezza.

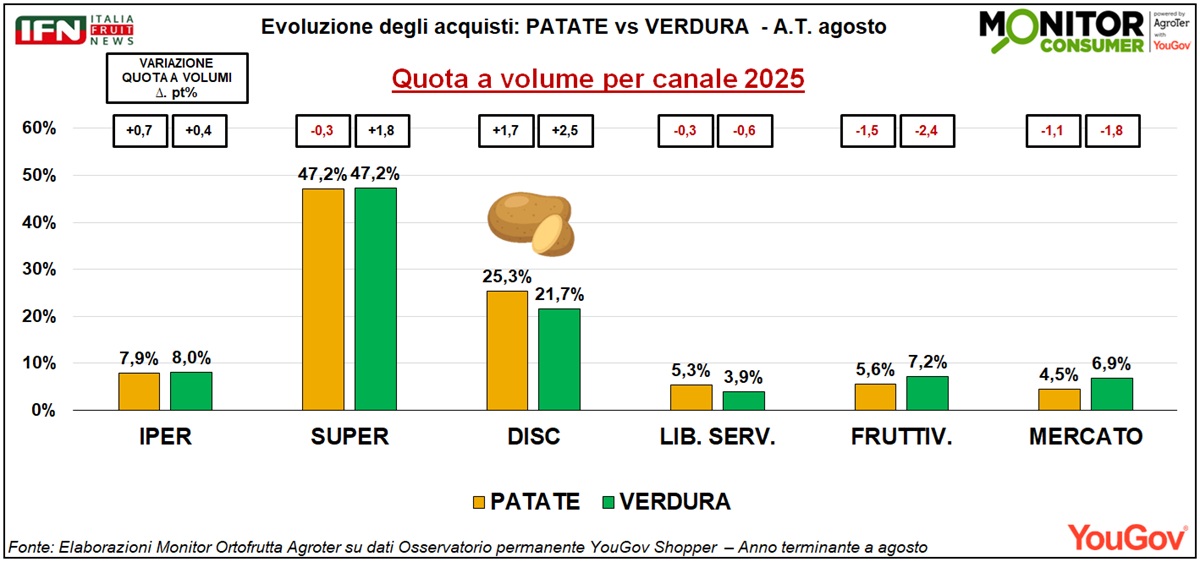

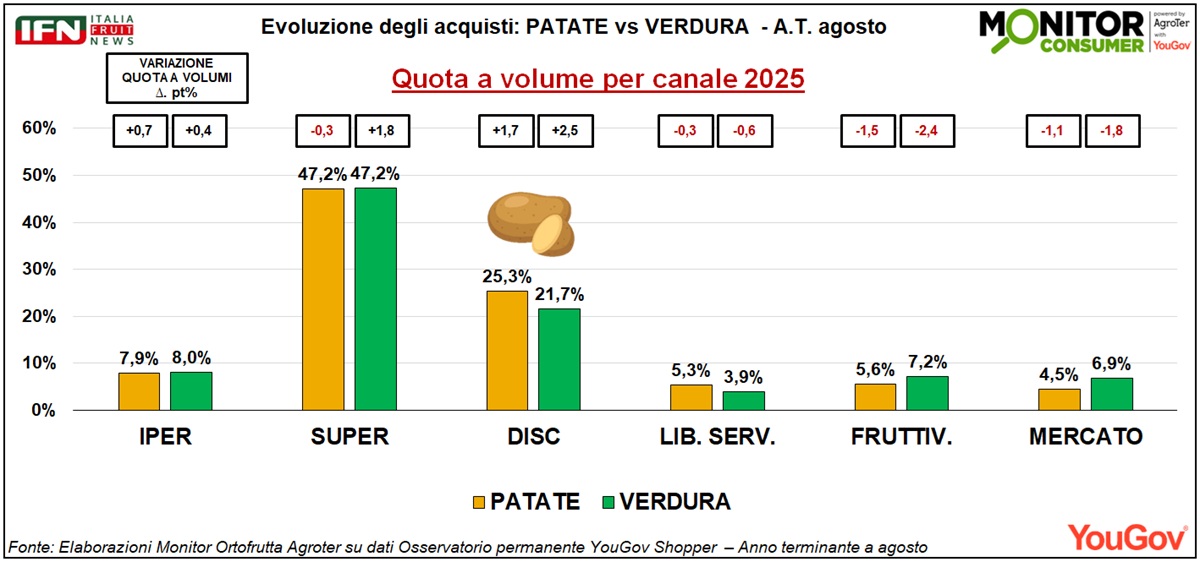

Canali di vendita: cresce la Gdo, calano fruttivendoli e mercati

L’analisi per canale mostra una forte concentrazione degli acquisti nella Gdo che assorbe l’80% dei volumi. Nelle verdure, invece il dato è leggermente più basso, soprattutto a causa di una quota inferiore del canale discount, seppur in tendenziale aumento.

Nel 2025 i supermercati restano il principale canale con il 47,2% di quota a volume (in lieve calo di 0,3 punti), seguiti dai discount, che salgono al 25,3% (+1,8 punti rispetto al 2023). Crescono anche gli ipermercati (+0,7 pt%), mentre i canali tradizionali arretrano: i fruttivendoli scendono al 5,6% (-1,5 pt%) e i mercati rionali al 4,5% (-1,1 pt%). È evidente quindi, la progressione della Gdo nel comparto patate, a fronte di un arretramento del dettaglio tradizionale.

Clicca qui per ingrandire

{kind=link}

Indicatori contrastanti ma segnale di tenuta per la categoria

Nel complesso, le patate mostrano una dinamica equilibrata: crescono le famiglie acquirenti e la frequenza d’acquisto, ma si riducono i volumi medi per atto. La spesa tiene, grazie a un leggero rialzo dei prezzi medi e a una distribuzione sempre più polarizzata verso la Gdo.

La categoria sembra quindi attraversare una fase di razionalizzazione, in cui le famiglie italiane mantengono le patate come alimento base, ma con un approccio più attento calibrando le quantità. (bf)

Il meglio di IFN

Prunolax: 100% Polpa di prugna e fibra. Il primo funzionale completamente naturale

Il brand compie 20 anni: nuovo design con una ricetta rinnovata e più performante

6% di fibre in tutti i formati e una maggiore efficacia funzionale

Il meglio di IFN

Qualità, progettualità e programmazione: ecco come l’anguria si gioca il successo in Gdo

Durante il Summit Anguria 2025, i retailer tracciano le linee guida per una crescita sostenibile e condivisa

Focus su assortimento, standard e nuovi modelli di collaborazione per una filiera più competitiva

Il meglio di IFN

Anguria, un futuro da costruire insieme: un mattoncino alla volta

BASF | Nunhems riunisce a Roma i protagonisti del comparto per disegnare insieme le nuove rotte dell’anguria italiana

Un confronto a tutto campo su ricerca, qualità e consumi per definire le priorità del domani

Il meglio di IFN

Marocco, il nuovo motore ortofrutticolo del Mediterraneo: l’export vale 3,7 miliardi di euro

In vent’anni le spedizioni oltreconfine sono quintuplicate a valore e più che raddoppiate a volume

Pomodoro, avocado e frutti di bosco guidano la crescita

Il meglio di IFN

Una mela “cool”: Pink Lady® diventa brand lifestyle

Cédric Modica Amore: “Da TikTok alle attivazioni in-store: comunicazione fresca, immediata e coinvolgente”

Un ecosistema che coniuga qualità, marketing su misura e partnership solide con i retailer, alla base della crescita costante di Pink Lady®

Il meglio di IFN

La Linea Verde, un modello di business vincente in Europa, e non solo

Filiera corta, software predittivi, neuroscienze, innovazione e comunicazione le chiavi vincenti

Un press tour immersivo ha mostrato tutti i virtuosismi dell’azienda, dalla strategia al bullone

Il meglio di IFN

Arriva il kiwi italiano ma sugli scaffali domina ancora la Nuova Zelanda

Segui la diretta di IFN giovedì 30 ottobre alle ore 11.00

Assortimenti e spazi ridotti (tranne Coop), domina il confezionato

Il meglio di IFN

Quando la qualità fa squadra: Del Monte e Spreafico insieme per il futuro dell’ortofrutta

Dalla produzione alla distribuzione, un progetto che mette al centro valore, sostenibilità e soddisfazione del consumatore

Presentata, ieri a Milano, la nuova partnership che segna un passo decisivo verso una filiera più integrata ed efficiente

Il meglio di IFN

Mele, partenza lenta per la nuova campagna

L’ortofrutta Lcc riparte nella week 41: volumi in aumento (+5%) e prezzi in lieve calo

Tutti i canali in crescita, tranne l’ipermercato. Spiccano online e discount

Il meglio di IFN

Pesca di Leonforte IGP: quando l’agricoltura si trasforma in alta sartoria

Domenico Di Stefano: “I produttori sono i veri protagonisti, ogni frutto curato con minuzia”

Risultati di rilievo, produzione in crescita del 30% nel 2025

Il meglio di IFN

Da sistema frammentato a hub strategici: Italmercati disegna la nuova rete nazionale del fresco

Consulta dei Mercati, rilancio dei rionali e integrazione con Gdo e ristorazione: la road map Italmercati–ISMEA 2025 presentata ieri al CNEL

Pallottini: “È il momento di una riforma: pochi poli forti e sostenibili per guidare la filiera del fresco e valorizzare la produzione italiana”

Il meglio di IFN

Kiwi, il giallo spinge i prezzi ma pesa il calo dei volumi

Tanti i temi sul tavolo della diretta IFN in programma giovedì 30 ottobre alle ore 11.00

Il 2024 segna un nuovo record per i listini al consumo, ma la contrazione delle quantità e la concorrenza estera mettono in allerta la filiera italiana

Il meglio di IFN

“Il Kaki del futuro ha il sapore della nostra storia”

Agrintesa e Alegra guidano la nuova stagione del frutto romagnolo, coniugando tradizione, passione e innovazione

Una filiera da 7.000 tonnellate su 300 ettari, con un export in crescita che oggi vale il 40% delle vendite

Il meglio di IFN

Cachi: nicchia nei discount, categoria nei supermercati

Da 1 a 5 referenze, tanto confezionato ma pochi brand. Italia e Spagna si dividono gli assortimenti

L’analisi su 6 insegne della Gdo

Il meglio di IFN

La stagione del cavolo tra eccessi di offerta e consumi incerti in attesa di freddo

Torresan (Gli Orti di Venezia): “Qualità e rapidità di servizio sono le nostre armi per preservare il valore”

I gamma evoluta e IV gamma continuano a guadagnare spazio